Die neuen Berichtspflichten nach der CSRD-Richtlinie muss nicht für alle Unternehmen komplettes Neuland sein. Denn: Unternehmen, die aus eigenem Interesse oder aufgrund von Kundenanforderungen Verantwortung übernehmen für Ihre internen Abläufe und für die Ressourceninanspruchnahme, haben bislang das Qualitätsmanagementsystem dafür als Regelwerk schon eingesetzt. Eine Reihe verschiedener DIN ISO Normen, die inzwischen auch zu EU Normen geworden sind, bieten die Möglichkeit zur Standardisierung der Abläufe und zum Fokus z.B. auf Energie, Umwelt, Arbeitsschutz oder Qualität und werden regelmäßig extern überprüft. Diese Regelwerke haben den Zweck, die Unternehmen besser zu machen in allen besprochenen Aspekten. Und für solche Unternehmen, die bereits einen Lagebericht abgeben müssen, sind nach §289 HGB nicht nur die explizit genannten Umwelt- und Arbeitnehmeraspekte zu behandeln, sondern nach DRS20.106 auch solche nicht-finanziellen Aspekte zu benennen, nach denen sich das Unternehmen intern steuert wie Kundenbelange, Information zu R&D oder gesellschaftliche Reputation des Unternehmens.

Berichtspflicht als Management Informationsinstrument

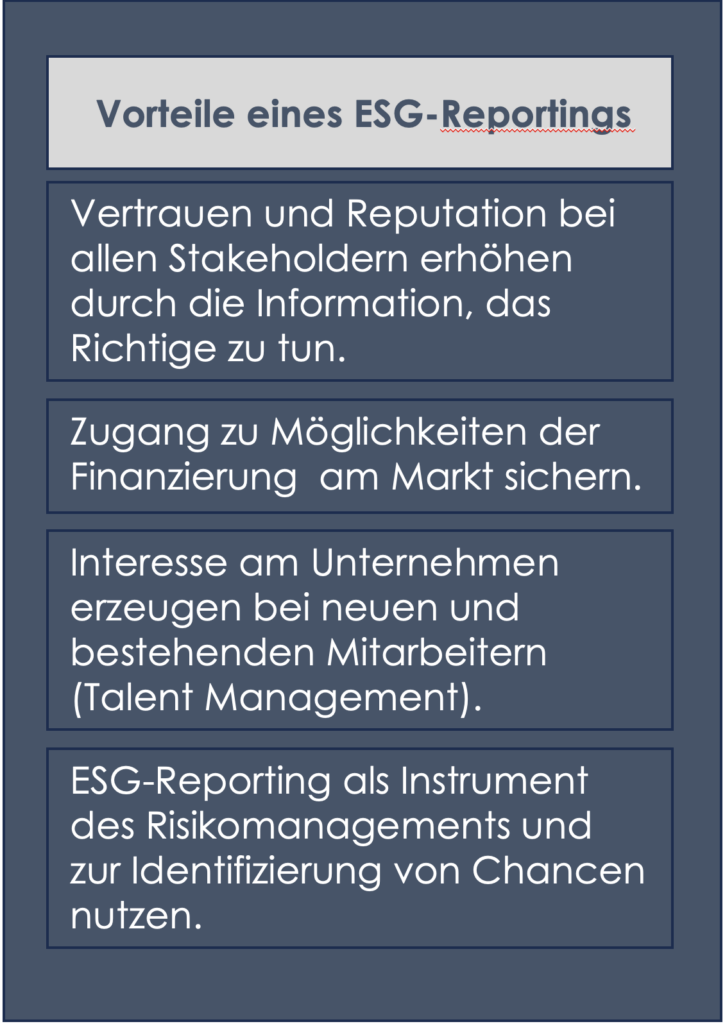

Der neue gesetzliche Rahmen bietet Unternehmen nun die Möglichkeit, ihr Steuerungssystem neu zu justieren und somit Berichtspflicht einerseits mit einem Informationsgewinn für das Management andererseits zu kombinieren. Aus dem Blickwinkel heraus werden Berichtspflichten nicht zum Selbstzweck, sondern können sich zu einer echten Bereicherung im Unternehmen mit Steuerungsinformationen entfalten. Dabei ist als einer der wichtigsten Aspekte zu nennen, das Vertrauen und die Reputation des Unternehmens bei allen Stakeholdern zu vertiefen, in dem Unternehmen konkret zu übergreifenden Standards sowie Umwelt-, Sozial- und Unternehmensführungsstandards berichten. So kommen Nachhaltigkeitsaspekte in einen inhaltlichen Kontext zur Unternehmens-Mission. Durch die Veröffentlichkeitspflichten können sich auch andere Stakeholder informieren. Der Kapitalmarkt kann die Aktivitäten aus Sicht seiner Anlageschwerpunkte bewerten und Talente bekommen einen näheren Eindruck von dem, was wichtig ist für das Unternehmen. Schließlich kann das ESG-Reporting auch als eine Art Risikomanagement-Instrument genutzt werden.

Abbildung 1: Vorteile eines ESG-Reportings

Informationsquellen im Unternehmen nutzen

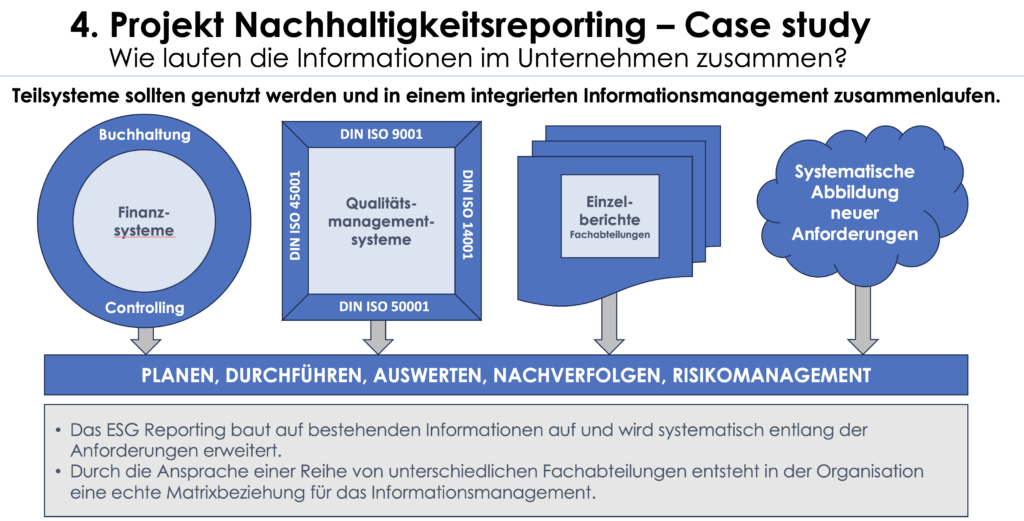

Bereits heute gibt es eine Vielzahl an Informationen im Unternehmen. Das ESG-Reporting ist nicht dazu gedacht, eine doppelte Berichtspflicht zu etablieren. Hier ist vielmehr die nationale Gesetzgebung gefordert, die Anforderungen von EU und den nationalen Gesetzen entsprechend zu harmonisieren (wie das bis Juli 2024 auch im HGB für das ESG-Reporting vorgesehen ist).

Abbildung 2: Teilsysteme als Informationslieferant im Unternehmen

Ausgehend von der Einbindung der Nachhaltigkeitsthemen in der Unternehmensstrategie gilt es alsnächstes, relevante KPIs für den Nachhaltigkeitsbericht zu entwickeln. Unternehmen, die schon heute sehr weit in ihrer Nachhaltigkeitsagenda sind, wird das besonders leichtfallen. Als Erfolgsfaktor für die Durchsetzung der Nachhaltigkeit im Unternehmen ist es demzufolge, wenn Nachhaltigkeit als eine der zentralen Säulen des Unternehmenszweckes verstanden wird. Eine Parallele dazu haben die meisten Unternehmen im Qualitätsmanagementsystem bereits umgesetzt. Hieraus lassen sich auch für den Nachhaltigkeitsbericht etablierte Informationen nutzen. Darüber hinaus ist eine Einbindung der Fachabteilungen sinnvoll, da es dort Zielformulierungen geben kann, die für den Nachhaltigkeitsbericht heranziehbar sind. Erst, wenn diese Quellen systematisch miteinbezogen wurden, kann, als eine der letzten Aktionen, über die verbleibenden neuen Anforderungen ein Einführungsplan aufgesetzt werden.

Umsetzungsplanung als Erfolgsfaktor

Aus dem oben Gesagten wird die Bedeutung einer umfassenden Einbindung aller Abteilungen im Unternehmen deutlich. Und so ist es vom Gesetzgeber auch gewollt: Die Möglichkeit einer Beurteilung des Unternehmens von der quantitativen Ressourceninanspruchnahme, der qualitativen Ressourcenverwendung sowie der betrieblichen Einflüsse auf die Umwelt. Interne wie externe Adressaten haben über das neue Nachhaltigkeitsreporting wichtige Steuerungsinformationen an der Hand zur weiteren Gestaltung und Bewertung eines nachhaltigen Geschäftsmodells.

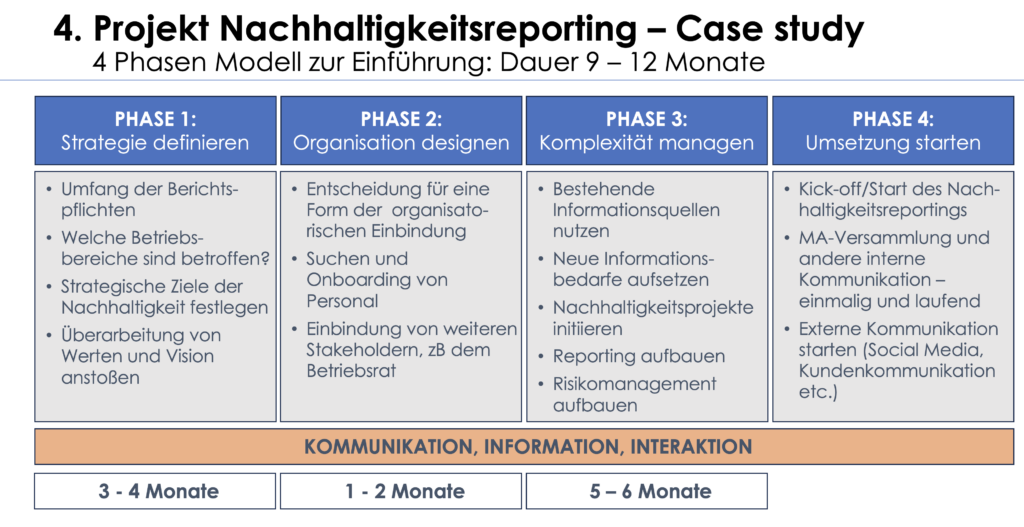

Für KMU Unternehmen ergibt sich eine zusätzliche Herausforderung: Neben der Sicherung des Geschäftes und der Organisationsentwicklung kommt nun eine weitere verpflichtende Aufgabe für das Management hinzu: Der Nachhaltigkeitsbericht. In der Regel ist die Organisation dafür nicht aufgestellt, Kapazität für dieses Thema bereitzustellen. Mittelfristig braucht es die aber! Aus dem Gesagten können im Rahmen eines typischen Projektablaufes die Phasen der Einführung wie folgt aussehen:

Abbildung 3: Projektablauf zur Einführung eines Nachhaltigkeitsreportings

Sprechen Sie mich dazu an!

Gerne unterstütze ich Sie in diesen Phasen einer erfolgreichen Planung und Einführung Ihres Nachhaltigkeitsreportings in Ihrem Unternehmen.

Peter Heine Managementberatung

Tel. 0175 – 413 6808

E-Mail: peter-heine@hotmail.com